Μόλις 1 στις 10 τραπεζικές συναλλαγές γίνεται πλέον σε κατάστημα

Οικονομική Επιθεώρηση, Νοέμβριος 2022, τ.1024

E-BANKING

του Δημήτρη Πεφάνη

Στα δάχτυλα παίζουν πλέον οι Έλληνες τις τραπεζικές συναλλαγές, καθώς η πανδημία έδωσε ισχυρότατη ώθηση στο mobile banking. Η πλειονότητα των τραπεζικών εργασιών έχει μεταφερθεί απευθείας στα κινητά τηλέφωνα, με τους πελάτες των χρηματοπιστωτικών ιδρυμάτων να αποφεύγουν τα φυσικά καταστήματα αλλά και τους ηλεκτρονικούς υπολογιστές.

Αντίστοιχα, από την πλευρά τους, αναγνωρίζοντας την τάση αυτή, οι τράπεζες έχουν επενδύσει σημαντικά ποσά με στόχο την αναβάθμιση των σχετικών υπηρεσιών τους το τελευταίο διάστημα. Στόχος, να διευκολύνουν τους πελάτες τους, τόσο στις συναλλαγές όσο και στην εγγραφή τους στις πλατφόρμες, υιοθετώντας διαδικασίες και λειτουργίες digital onboarding.

Έκθεση JP Morgan

Απόδειξη όλων των παραπάνω είναι η πρόοδος που έχουν σημειώσει οι ελληνικές τράπεζες, όπως αποτυπώνει σε πρόσφατη έκθεσή της η JP Morgan, σύμφωνα με την οποία τα ελληνικά χρηματοπιστωτικά ιδρύματα δεν είναι πια ουραγοί στη ζώνη της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA).

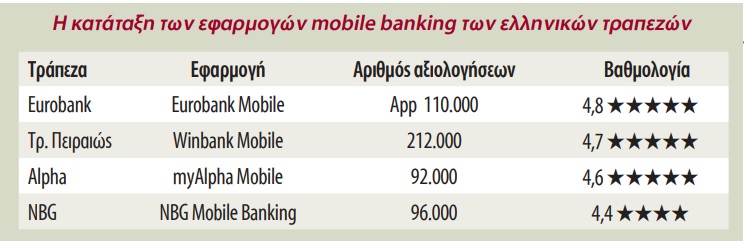

Ενδεικτικό είναι πως πριν από την πανδημία η μέση βαθμολογία που λάμβαναν οι εφαρμογές των ελληνικών τραπεζών ήταν μόλις 3,7 (με άριστα το 5), όμως σε μικρό χρονικό διάστημα εκτινάχθηκε στο 4,8 για τη Eurobank, στο 4,7 για την Τράπεζα Πειραιώς, στο 4,6 για την Alpha Bank και στο 4,4 για την Εθνική Τράπεζα. Αντίστοιχα, ο μέσος χρόνος παραμονής των χρηστών στις εφαρμογές των ελληνικών τραπεζών είναι 3,5 λεπτά ανά συνεδρία, έναντι 2,8 για τις υπόλοιπες χώρες του δείγματος.

Τα νέα αυτά δεδομένα δεν άφησαν αδιάφορους τους αναλυτές της JP Morgan, οι οποίοι αναφέρουν πως με το ξέσπασμα της πανδημίας οι ελληνικές τράπεζες ξεχώρισαν με την πιο εντυπωσιακή στροφή στο κανάλι της κινητής τηλεφωνίας στη ζώνη της Ευρώπης, Μέσης Ανατολής και Ασίας. Σε απόλυτους αριθμούς, και όπως αναφέρει η JP Morgan, οι λήψεις εφαρμογών μετά το lockdown ήταν δύο φορές υψηλότερες σε σύγκριση με τα προ πανδημίας επίπεδα. Από την πλευρά τους, οι τράπεζες «διάβασαν» την αλλαγή στις καταναλωτικές συνήθειες και φρόντισαν να επενδύσουν στις πλατφόρμες τους, φιλοδοξώντας να διατηρήσουν τη νεοαποκτηθείσα ψηφιακή πελατειακή βάση.

Μια κίνηση που έφερε αποτέλεσμα, καθώς –σύμφωνα πάντα με την JP Morgan– οι καθημερινοί ενεργοί χρήστες έχουν υπερδιπλασιασθεί σε σύγκριση με τα προ πανδημίας επίπεδα. Αντίστοιχα, το επίπεδο συμμετοχής, δηλαδή η σχέση μεταξύ χρηστών που χρησιμοποιούν καθημερινά τις εφαρμογές και του συνόλου χρηστών που τις χρησιμοποιούν όλο τον μήνα, διαμορφώνεται στο 36%, ποσοστό που θεωρείται εξαιρετικά υψηλό.

Μόλις 1 στους 10 στο κατάστημα

Μία ακόμη απτή απόδειξη της αλλαγής συμπεριφοράς των τραπεζικών πελατών είναι το ότι περισσότερες από 9 στις 10 εγχρήματες συναλλαγές πληρωμών γίνονται εκτός τραπεζικών καταστημάτων, από το internet και mobile banking, από ΑΤΜ και Αυτόματα Συστήματα Πληρωμών/APS. Αυτό προκύπτει από έρευνα της Ελληνικής Ένωσης Τραπεζών (ΕΕΤ) με τίτλο «Greek Banking System Overview».

Μία ακόμη απτή απόδειξη της αλλαγής συμπεριφοράς των τραπεζικών πελατών είναι το ότι περισσότερες από 9 στις 10 εγχρήματες συναλλαγές πληρωμών γίνονται εκτός τραπεζικών καταστημάτων, από το internet και mobile banking, από ΑΤΜ και Αυτόματα Συστήματα Πληρωμών/APS. Αυτό προκύπτει από έρευνα της Ελληνικής Ένωσης Τραπεζών (ΕΕΤ) με τίτλο «Greek Banking System Overview».

Κατακόρυφη αύξηση καταγράφεται στο πλαστικό χρήμα, καθώς στη χώρα μας κυκλοφορούν πλέον περισσότερες από 19 εκατομμύρια χρεωστικές, πιστωτικές και προπληρωμένες κάρτες. Από αυτές, το 77% είναι χρεωστικές, το 14% πιστωτικές και το 9% προπληρωμένες. Αντίστοιχα, το 2021 πραγματοποιήθηκαν 1,6 δισεκατομμύρια συναλλαγές με κάρτες, η αξία των οποίων έφτασε τα 47,8 δισ. ευρώ.

Ως προς το internet banking, αυτή τη στιγμή –και μετά την άνοδο της χρήσης που έφερε η πανδημία– οι ενεργοί χρήστες (δηλαδή όσοι πραγματοποιούν τουλάχιστον μία πρόσβαση στον λογαριασμό τους τον μήνα) φτάνουν τα 4 εκατομμύρια. Αντίστοιχα, οι ενεργοί χρήστες στο mobile banking αγγίζουν τα 2,3 εκατομμύρια. Παρόμοια είναι τα δεδομένα και ως προς τον αριθμό των συναλλαγών, καθώς σχεδόν οι μισές μεταφορές χρημάτων γίνονται μέσω mobile εφαρμογών (app) των τραπεζών.

Ως προς τα ATM, εδώ παρατηρείται μικρή αύξηση σε σχέση με τα επίπεδα πριν από την πανδημία, καθώς ανέρχονται σε 5.787 για το 2021 έναντι 5.594 το 2018. Σημαντική άνοδος παρατηρείται εντούτοις στα POS (τερματικά αποδοχής καρτών), τα οποία ανήλθαν σε 775.482 το 2021 έναντι 690.689 το 2018. Ο λόγος, όπως αναφέρουν τραπεζικά στελέχη, είναι ότι οι συναλλαγές με κάρτες –και κυρίως οι ανέπαφες– ήταν η προτιμητέα μέθοδος συναλλαγών κατά την πανδημία.

Στον αντίποδα, και όπως ήταν αναμενόμενο, μείωση παρατηρήθηκε στον αριθμό των καταστημάτων, η οποία και συνεχίζεται εντός του τρέχοντος έτους. Συνολικά ο αριθμός των τραπεζικών καταστημάτων ανήλθε σε 1.560 το 2021 έναντι 1.981 το 2018, ενώ μέχρι το τέλος του 2022 αναμένεται να πέσει κάτω από τα 1.500.